Mới đây, BoF (Business of Fashion - tổ chức tập hợp 500 người có tầm ảnh hưởng nhất đến nền công nghiệp thời trang thế giới) và McKinsey & Company đã chia sẻ những thông tin quan trọng và các số liệu độc quyền có trong The State of Fashion 2021, báo cáo thường niên rất được mong đợi hằng năm của hai tổ chức này, với những góc nhìn đáng lưu ý về tương lai của ngành thời trang.

Theo đó, bản báo cáo cho rằng ngành công nghiệp thời trang toàn cầu có thể mất tới 20% doanh thu/năm, tương đương tới 440 tỷ USD. Một con số đáng kinh ngạc cho thấy một viễn cảnh khó khăn của ngành thời trang trong năm tới cũng như dự báo thời điểm ngành có thể phục hồi.

Có thể thấy, COVID-19 đã len lỏi đến từng ngóc ngách trên thế giới và tàn phá nặng nề ngành thời trang toàn cầu. Khắp các cửa hàng bán lẻ, văn phòng công ty cho đến các chuỗi cung ứng toàn cầu đều bị ảnh hưởng nghiêm trọng bởi đại dịch này. Đối với nhiều công ty, sự chuyển dịch và thay đổi không thể tránh khỏi trong ngành này vẫn là một điều gì đó vô cùng khó khăn và không phải ai cũng có thể tồn tại được. Để nắm bắt rõ hơn tình trạng này và dự đoán cho tương lai phục hồi, hãy cùng MarketingAI điểm qua những kết luận rút ra được từ bài phân tích độc quyền mới nhất, có trong báo cáo The State of Fashion 2021 của The Business of Fashion và McKinsey & Company.

Nhằm hiểu hơn về đường hướng phát triển của ngành công nghiệp thời trang trong giai đoạn tiếp theo của cuộc khủng hoảng COVID-19, khi mà đại dịch này vẫn đang cho thấy diễn biến khó lường và tình trạng khó kiểm soát, McKinsey & Company Apparel Fashion & Luxury Group đã trò chuyện với hơn 100 chuyên gia và giám đốc điều hành cấp cao trên toàn cầu, thu thập một bộ báo cáo toàn diện đến từ các công ty và khảo sát người tiêu dùng trên khắp thế giới.

Hiển nhiên vẫn còn đó những sự bất ổn to lớn cả về sức khỏe và tình hình kinh tế dưới thời COVID-19, nhưng bằng cách đưa ra các dự báo về tác động kinh tế trong thời gian ngắn hạn đến trung hạn, cũng như phác họa kịch bản tiềm năng cho sự phục hồi doanh số bằng với mức năm 2019, bài phân tích mới này sẽ cung cấp một số hướng dẫn sớm và cần thiết cho các thương hiệu trong lĩnh vực này trước khi báo cáo đầy đủ The State of Fashion 2021 được phát hành vào đầu năm sau.

>>> Xem thêm: Ma trận GE Mckinsey là gìSự sụp đổ doanh thu

Sự sụp đổ doanh thu trong ngành thời trang toàn cầu năm nay là một sự kiện chấn động chưa từng có tiền lệ trong lịch sử. Ở châu Âu, hơn 40% người tiêu dùng đã chi ít tiền hơn cho quần áo vì họ cảm thấy không cần thiết (do ở nhà nhiều hơn) và lo ngại về các khoản tài chính cá nhân và gia đình.

Giờ đây, khi người tiêu dùng chi tiền cho thời trang, các yếu tố như chất lượng sản phẩm, tính thiết thực, sự thoải mái và giá trị đồng tiền đã không còn tạo ra sự ảnh hưởng cân xứng đến lựa chọn của người tiêu dùng nữa. Bên cạnh đó, việc các sản phẩm thời trang và phong cách ăn theo xu hướng đã giảm dần mức độ ưu tiên đã dẫn đến sự thay đổi rõ rệt trong các mặt hàng cơ bản và trang phục thường ngày. Trên thực tế thì theo một cuộc khảo sát gần đây của McKinsey về người tiêu dùng châu Âu, sau khi trải qua sự sụt giảm trầm trọng không thể tránh khỏi trong giai đoạn đầu của cuộc khủng hoảng, nhiều thương hiệu đã thực hiện các chính sách ưu đãi giảm sâu và doanh số bán hàng của các mặt hàng này đã gần như trở lại với mức trước khủng hoảng. Trong khi đó, các bộ quần áo sang trọng và các lễ phục trong dịp đặc biệt chỉ kịp phục hồi 25% doanh số năm ngoái, một thực trạng hoàn toàn trái ngược và vô cùng thất vọng.

Tổng cộng, doanh thu thời trang toàn cầu trong các quý được báo cáo vào tháng 4, tháng 5 và tháng 6 năm 2020 thấp hơn 34% so với cùng kỳ năm 2019 và ngành công nghiệp này được dự đoán sẽ mất từ 340 đến 440 tỷ USD trong năm nay. Một phân tích về cấu trúc bảng cân đối kế toán của các công ty niêm yết ở châu Âu trong lĩnh vực thời trang cho thấy có tới 3/4 thương hiệu sẽ không thể tồn tại nếu không có các chương trình hỗ trợ của chính phủ. Trong trường hợp các khoản trợ cấp này không được tiếp tục vô thời hạn, McKinsey dự đoán rằng 20 đến 30% các công ty trong lĩnh vực thời trang toàn cầu dự kiến sẽ phá sản hoặc bị mua lại bởi các công ty lớn nhất và mạnh nhất.

Trên thực tế thì điều này cũng đã xảy ra. Kể từ khi cuộc khủng hoảng bắt đầu, các công ty thời trang ở châu Âu và Mỹ - bao gồm Neiman Marcus & J.Crew ở Mỹ và Debenhams ở Anh với tổng doanh thu hàng năm lên đến 50 tỷ đô la đã đệ đơn xin phá sản hoặc đang tái cấu trúc bằng cách sử dụng quy trình phá sản do chính phủ hậu thuẫn.

Hàng loạt thương hiệu lớn như Neiman Marcus & J.Crew "ngã đau" vì COVID-19 (Ảnh: Internet)

Hàng loạt thương hiệu lớn như Neiman Marcus & J.Crew "ngã đau" vì COVID-19 (Ảnh: Internet)

Bây giờ là lúc các nhà điều hành đưa ra những quyết định táo bạo để vượt qua những vùng biển bão tố này.

"Trong bối cảnh nhiều khu vực trên thế giới hiện đang phải đối mặt với làn sóng đại dịch thứ hai, chúng tôi cho rằng sự gián đoạn của ngành sẽ tiếp tục diễn ra vào năm 2021, và dự kiến sự phục hồi toàn cầu sớm nhất sẽ không xảy ra cho đến nửa cuối năm 2022”, Tiến sĩ Achim Berg, lãnh đạo toàn cầu của Tập đoàn May mặc, Thời trang và Cao cấp (Apparel, Fashion and Luxury Group) tại McKinsey cho biết: "Bây giờ là lúc các nhà điều hành đưa ra quyết định táo bạo để vượt qua những vùng biển bão tố này, cho dù đó là về chiến lược kênh, chiến lược tập trung ở các khu vực địa lý khác nhau, kế hoạch phân loại hay đảm bảo chuỗi cung ứng."

Lập biểu đồ con đường phục hồi

Tình hình kiểm soát và ứng phó với dịch bệnh hiện nay có thể được xem là tốt hơn nhiều so với những gì mọi người lo ngại trong giai đoạn bùng dịch đầu tiên. Tuy nhiên, với sự lây lan mạnh mẽ của vi rút và tác động kinh tế của các biện pháp hỗ trợ của chính phủ, các công ty thời trang vẫn cần phải tiếp tục lên kế hoạch cho một loạt các tình huống có thể xảy ra, để đưa ra các quyết định quan trọng nhằm đảm bảo tương lai của họ.

Khi Covid-19 phong tỏa các trung tâm thành phố, doanh số bán hàng thời trang trực tuyến tăng mạnh.

Vào tháng 4, McKinsey đã khảo sát hơn 2.000 giám đốc điều hành để tổng hợp quan điểm của họ về tốc độ và mức độ phục hồi kinh tế toàn cầu. Đa phần các CEO đều có quan điểm tiêu cực về bức tranh ảm đạm của nền kinh tế trong thời gian tới. Cụ thể, họ dự đoán GDP quý 3 năm 2020 sẽ thấp hơn khoảng 12% so với cùng kỳ năm ngoái. Trên thực tế thì dù tình cảnh có vẻ tệ, nhưng cũng không đến nỗi tệ như thế, vì GDP đã chỉ giảm khoảng 5%, lạc quan hơn so với dự đoán của các nhà điều hành.

Cũng có những dấu hiệu khác trong khoảng thời gian vừa qua đã chỉ ra rằng cuộc khủng hoảng có thể diễn ra như thế nào trong tương lai. Khi Covid-19 khiến toàn bộ trung tâm thành phố đóng cửa, doanh số bán hàng thời trang trực tuyến đã tăng mạnh. Chỉ trong tám tháng, ngành này đã ghi nhận mức tăng trưởng tương đương với sự thâm nhập của mua sắm trực tuyến trong sáu năm liền. Doanh số bán hàng trực tuyến đã tăng từ 16% tổng doanh số bán hàng trong tháng 1 lên 29% vào tháng 8, trong đó Đức, Anh và các nước Bắc Âu là các thị trường góp công lớn cho sự tăng trưởng này; và các xu hướng tăng tốc số hóa tương tự cũng đã xảy ra ở cả châu Á và Mỹ. Một số công ty đã báo cáo mức tăng trưởng gấp đôi hoặc thậm chí ba con số trong hoạt động kinh doanh trực tuyến của họ.

Doanh số bán hàng trực tuyến hưởng lợi lớn từ lệnh phong tỏa vì COVID-19 (Ảnh: Dreamstime)

Doanh số bán hàng trực tuyến hưởng lợi lớn từ lệnh phong tỏa vì COVID-19 (Ảnh: Dreamstime)

Nhiều nhà bán lẻ và nhà sản xuất đã chứng minh rằng họ có thể ứng biến linh hoạt và nhanh nhẹn như thế nào trong việc mở rộng các kênh online của mình - những phẩm chất vô cùng cần thiết cho sự biến động thị trường của vài năm tới. Mặc dù biểu đồ tăng trưởng adoption curves (tỷ lệ tích lũy dân số sử dụng sản phẩm, dịch vụ hoặc công nghệ theo thời gian) của mua sắm trực tuyến cuối cùng sẽ chậm lại, nhưng nhìn chung, xu hướng tăng trưởng này vẫn sẽ được duy trì trên diện rộng. Hơn một nửa số người tiêu dùng được khảo sát vào đầu tháng 9 cho biết họ dự định mua sắm ít hơn tại các cửa hàng thực sau khi có lệnh giãn cách xã hội, đặc biệt là khi các biện pháp đó khiến trải nghiệm mua sắm của họ kém thú vị hơn.

Sản lượng tiêu thụ tại Trung Quốc có thể trở lại mức trước khi bùng dịch ngay sau quý 4 năm nay

Nhưng điều gì sẽ xảy ra khi các biện pháp giãn cách xã hội được nới lỏng và các cửa hàng được mở lại đúng cách? Trong những tháng sau khi lệnh cấm được dỡ bỏ ở các khu vực trên thế giới, doanh số bán hàng đã tăng trở lại nhanh hơn so với dự kiến. Sau khoảng thời gian bị “cấm túc” quá lâu thì người tiêu dùng đã vô cùng háo hức quay trở lại mua sắm tại các cửa hàng yêu thích của họ với số lượng cực lớn. Việc người dân được giải phóng nhu cầu bị dồn nén bấy lâu đã giúp một số thương hiệu bán lẻ thời trang đạt được mức doanh số bằng với năm 2019 trong nhiều tuần liên tiếp.

Thị trường trung Quốc dường như sẽ phục hồi trở lại sau Quý 4/2020 trong khi Mỹ và Châu Âu vẫn còn cần nhiều thời gian hơn

Thị trường trung Quốc dường như sẽ phục hồi trở lại sau Quý 4/2020 trong khi Mỹ và Châu Âu vẫn còn cần nhiều thời gian hơn

Sự việc này lần đầu tiên được báo cáo tại Trung Quốc vào đầu tháng 5 và sau đó đã lan rộng ra ở cả châu Âu và - với mức độ thấp hơn - ở Bắc Mỹ. Tuy nhiên, những dấu hiệu phục hồi ban đầu đó vẫn chưa đủ rõ ràng để chứng minh rằng chi tiêu của người tiêu dùng sẽ nhanh chóng quay trở lại như với hồi trước khủng hoảng. Một câu hỏi lớn đặt ra bây giờ là điều gì sẽ xảy ra khi mùa hè đã trôi qua ở Bắc bán cầu và giai đoạn cuối năm đã đến.

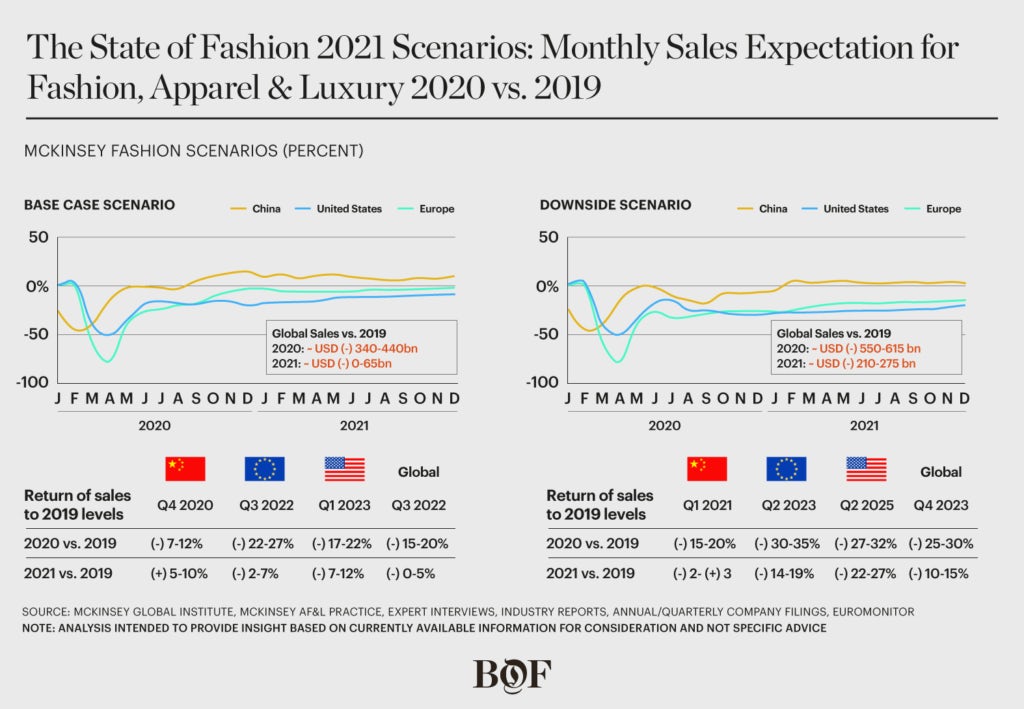

Doanh số bán hàng thời trang toàn cầu khó có thể trở lại mức năm 2019 trước quý 3 năm 2022

Bài phân tích Viễn cảnh ngành công nghiệp thời trang (McKinsey Fashion Scenarios) do McKinsey Global Institute kết hợp với Oxford Economics thực hiện cho thấy doanh số thời trang toàn cầu khó có thể trở lại mức năm 2019 trước quý 3 năm 2022. Thậm chí, trong trường hợp nếu việc nghiên cứu và triển khai rộng rãi vắc xin COVID-19 xảy ra bất kỳ sự chậm trễ nào thì tốc độ này còn bị đẩy xuống muộn nhất là Quý 4 năm 2023. Nhưng những ước tính này đã che giấu đi một thực tế rằng vẫn sẽ có kẻ thắng người thua ở các cấp khu vực và cấp thị trường khác nhau - tức là kẻ thắng thì vẫn sẽ thắng, còn người thua thì vẫn cứ thua. Vì rõ ràng là cuộc khủng hoảng này đã làm trầm trọng thêm các xu hướng tồn tại từ lâu trong ngành, đồng thời “khoét sâu” thêm sự chênh lệch hiệu suất rõ rệt giữa các thị trường. Chỉ chắc chắn một điều rằng sự phục hồi diễn ra ở khắp nơi trên thế giới sẽ được thúc đẩy phần lớn bởi doanh số bán hàng trực tuyến. Còn doanh số bán hàng offline dự kiến sẽ chỉ phục hồi hoàn toàn sau khi vắc xin COVID-19 được triển khai rộng rãi trên toàn cầu.

Ở châu Âu, nơi tốc độ tăng trưởng có thể sánh ngang với mức trung bình toàn cầu, tình hình cũng sẽ chỉ khả quan trở lại bằng mức năm 2019 vào cuối năm 2022. Dù doanh số bán hàng có thể sẽ tăng đột biến và đạt ngang mức năm ngoái trong giai đoạn mua sắm dịp lễ và Black Friday 2020, nhưng nhìn chung thì tốc độ phục hồi vẫn khá chậm. Nếu đợt đóng cửa thứ hai vẫn diễn ra thì tình hình theo dự báo chắc chắn sẽ tồi tệ hơn, với doanh số bán hàng có lẽ sẽ giảm từ 30 đến 35% trong năm nay.

COVID-19 đã tàn phá nặng nề ngành công nghiệp thời trang xa xỉ (Ảnh: The Conversation)

COVID-19 đã tàn phá nặng nề ngành công nghiệp thời trang xa xỉ (Ảnh: The Conversation)

Đặc biệt, đối với ngành hàng thời trang xa xỉ - nơi các nhà bán lẻ châu Âu đã và đang là động lực tăng trưởng quan trọng, thì khi khách du lịch Trung Quốc nói riêng và thế giới nói chung phải tiếp tục ở nhà, doanh số bán hàng trong lĩnh vực này được dự đoán sẽ giảm sâu hơn nữa, từ 40 đến 50% vào cuối năm 2020, và sự sụt giảm theo chiều hướng tương tự cũng sẽ diễn ra ở Mỹ. Khó có cơ hội “lật kèo” cho ngành này khi mà ngành du lịch quốc tế vẫn chưa thể quay trở lại hoạt động bình thường như trước khi dịch diễn ra.

Trong khi đó, tại thị trường Trung Quốc, tình hình có vẻ diễn ra lạc quan hơn theo chiều hướng hoàn toàn ngược lại. Các khách hàng V.I.P không ngần ngại chi tiêu nhiều hơn cho các mặt hàng xa xỉ ngay tại nhà, giúp đẩy mạnh tốc độ phục hồi trong ngành. Theo McKinsey Fashion Scenarios, đến cuối năm, doanh số bán hàng xa xỉ ở Trung Quốc có thể cao hơn từ 8 đến 13% so với năm 2019. Các dịp mua sắm lớn như Ngày Độc thân vào ngày 11/11/2020 và Tết Nguyên đán vào ngày 12/2/2021 có thể sẽ chứng kiến mức tăng đột biến bất ngờ trong doanh số bán hàng trực tuyến. Đặc biệt, các sàn TMĐT trực tuyến - chẳng hạn như Tmall và Taobao - sẽ hoạt động cực tốt vì chúng được hưởng lợi từ nhu cầu ngày càng tăng và nguồn cung tăng, và các nhà bán lẻ thì cố gắng “tẩu tán” hàng tồn kho dư thừa của họ càng nhiều càng tốt.

Ở Mỹ, những tác động ban đầu của cuộc khủng hoảng đối với ngành thời trang không nghiêm trọng như các khu vực khác, do lệnh phong tỏa được thực hiện sau đó và việc triển khai các gói kích thích kinh tế trên toàn quốc đã thúc đẩy chi tiêu của người tiêu dùng. Tuy nhiên, ngay cả khi đã thực hiện nhiều gói kích cầu như thế, bao gồm cả gói kích thích thứ 2 dự kiến tung ra vào Quý 4/2020 này, thì sự phục hồi trong dài hạn có thể vẫn sẽ diễn ra chậm hơn so với Trung Quốc và Châu Âu, với khung thời gian phục hồi theo kịch bản dự kiến là sẽ không đến quý 1 năm 2023 hoặc muộn nhất là quý 2 năm 2025, ngành công nghiệp thời trang sẽ trở lại vị thế vững mạnh sau những chiến lược đặt kỳ vọng thận trọng hơn.

Sự phục hồi chậm trễ này của Hoa Kỳ có thể là do tâm lý tiêu cực của người tiêu dùng bị kéo dài đến năm 2021. Và khi chứng kiến tổng doanh số bán hàng thời trang trong năm 2020 giảm 17 đến 22% so với năm 2019 thì theo một kịch bản cơ bản nhất, sự lạc quan trong ngành sẽ không thể quay trở lại sớm hơn thời gian dự kiến kia. Kỳ nghỉ lễ dự kiến cũng sẽ không mang lại những con số tăng trưởng cho Mỹ như ở Châu Âu, vì các bữa tiệc công ty, sự kiện từ thiện và các cuộc tụ họp lớn khác đều bị hủy bỏ hoặc chuyển sang trực tuyến, gạt đi hoàn toàn (hoặc ít nhất là làm giảm đi) nhu cầu chi tiền cho quần áo mới của người dân. Dự kiến, ngành công nghiệp thời trang tại thị trường Mỹ sẽ phục hồi hoàn toàn về mức trước khủng hoảng không sớm hơn quý đầu tiên năm 2023 - chậm hơn nhiều so với Châu Âu hoặc Trung Quốc.

Kết

Vậy là, dù vẫn có những cơ sở để lạc quan về sự phát triển của một số phân ngành, kênh và thị trường thời trang trong thời gian tới, nhưng các chuyên gia cho rằng nhu cầu của người dân vẫn sẽ vẫn giảm mạnh vào năm 2021 và sẽ có những tổn thương không thể tránh khỏi trong quá trình phục hồi này. Chỉ những công ty linh hoạt và nhạy bén trong việc ra quyết định và đáp ứng tâm lý của người tiêu dùng trong các sản phẩm của họ mới có thể sẵn sàng nắm bắt các cơ hội phát triển để bứt phá lên.

Tô Linh - MarketingAI

Theo Businessoffashion

>> Có thể bạn quan tâm: Ứng dụng AI và ML trong ngành công nghiệp thời trang – Xu hướng và lợi ích toàn cầu

Bình luận của bạn