- Điểm lại một số nét chính trong nền kinh tế Việt Nam 6 tháng đầu năm 2020

- Báo cáo thị trường bất động sản Việt Nam nửa đầu năm 2020

Bất động sản Việt Nam đã trải qua một khoảng thời gian khó khăn với những ảnh hưởng nghiêm trọng đến từ đại dịch COVID-19. Suốt 6 tháng đầu năm, các doanh nghiệp bất động sản không chỉ chật vật đối phó với những chính sách phê duyệt nghiêm ngặt đến từ Chính phủ, động thái siết chặt tín dụng từ các Ngân hàng Nhà nước mà còn là những tháng ngày không nghỉ, “oằn mình” đối phó với “cơn bão” COVID-19. Bức tranh “ảm đạm” của kinh tế Việt Nam nói chung và bất động sản nói riêng chưa kịp sáng lên le lói đã phải vụt tắt khi nguy cơ bùng dịch lần hai đang ở rất gần. Trước tình cảnh đó, hãy cùng MarketingAI nhìn lại hành trình 6 tháng đầy khó khăn vừa qua trong bài viết dưới đây, để xem liệu rằng các doanh nghiệp bất động sản có rút ra được bài học gì đắt giá, giúp ích cho cuộc chiến gian nan lần hai này không nhé!

Điểm lại một số nét chính trong nền kinh tế Việt Nam 6 tháng đầu năm 2020

Trong bối cảnh dịch COVID-19 bùng phát đang ảnh hưởng tiêu cực đến nền kinh tế toàn cầu, cùng với xung đột thương mại Mỹ - Trung, và các căng thẳng địa chính trị khác, nền kinh tế Việt Nam bị ảnh hưởng nghiêm trọng. Trong nửa đầu năm 2020, tăng trưởng GDP 6 tháng của Việt Nam được ghi nhận ở mức 1,81% so với cùng kỳ năm ngoái, tốc độ tăng trưởng chậm nhất trong vòng 10 năm trở lại đây. CPI 6 tháng đầu năm 2020 tăng 4,19%, cao hơn so với kỳ vọng của Quốc hội.

Trong 6 tháng đầu năm 2020, xuất khẩu của Việt Nam được ghi nhận ở mức 121,2 tỷ USD, giảm 1,1% so với cùng kỳ năm ngoái. Trong giai đoạn này, Mỹ là đối tác xuất khẩu lớn nhất, chiếm 30,3 tỷ USD, tăng 10,3% so với cùng kỳ năm ngoái. Với sự tăng trưởng đáng kể trong mặt hàng điện thoại và linh kiện (tăng 127,9% so với cùng kỳ), Trung Quốc là đối tác xuất khẩu lớn thứ hai với 19,5 tỷ USD, tăng 17,4% so với cùng kỳ. Tổng mức nhập khẩu của Việt Nam trong 6 tháng đầu năm ở mức 117,2 tỷ USD, giảm 3% so với cùng kỳ năm ngoái. Trung Quốc tiếp tục là đối tác nhập khẩu hàng hóa lớn của Việt Nam, với 34,8 tỷ USD, giảm 2,2% so với cùng kỳ năm ngoái.

(Nguồn: kinh tế đô thị)

(Nguồn: kinh tế đô thị)

>> Xem thêm: Thành công của Việt Nam trong cuộc chiến chống COVID-19

Tổng vốn đầu tư trực tiếp nước ngoài đã đăng ký vào Việt Nam trong 5 tháng đầu năm 2020 đạt 13,9 tỷ USD, giảm 17,0% theo năm. Trong giai đoạn này, ngành công nghiệp chế biến, chế tạo vượt qua ngành sản xuất và phân phối điện, khí, nước và điều hòa không khí để trở thành ngành hấp dẫn đầu tư nước ngoài nhất, với khoảng 6,9 tỷ USD, chiếm 49,6% tổng vốn FDI đăng ký.

Với các quy định, hạn chế trong việc đi lại và các biện pháp cách ly, kiểm dịch nghiêm ngặt do sự bùng phát của COVID-19, ngành du lịch Việt Nam trong sáu tháng đầu năm tiếp tục bị ảnh hưởng nghiêm trọng. Khách quốc tế đến Việt Nam trong giai đoạn quý 2/2020 chủ yếu là các chuyên gia và kỹ thuật viên nước ngoài làm việc trong các dự án tại Việt Nam. Trong 6 tháng đầu năm 2020, Việt Nam đã đón 3,74 triệu lượt khách du lịch quốc tế, giảm 55,8% so với cùng kỳ năm ngoái.

Các số liệu trên đều cho thấy một viễn cảnh không mấy khả quan khi không chỉ Việt Nam, mà cả thế giới đều đang phải chống chọi với cuộc khủng hoảng y tế nghiêm trọng này. Đối với riêng thị trường Việt Nam, những tưởng cơn bão đã dần qua đi khi cả nước đã thành công áp chế dịch bệnh trong vòng 99 ngày đêm, nhưng mọi thứ dường như vẫn chưa kết thúc. Với nguy cơ bùng dịch lần hai đang đến gần, nhiều khả năng thị trường bất động sản sẽ tiếp tục trải qua quãng thời gian tương tự như thời điểm 6 tháng vừa qua.

Trong phần tiếp theo, hãy cùng nhìn qua những báo cáo nổi bật của CBRE về 2 thị trường bất động sản lớn nhất Việt Nam là Hà Nội và Thành phố Hồ Chí Minh nhé.

Báo cáo thị trường bất động sản Việt Nam nửa đầu năm 2020

I. Chung cư: Thị trường hạ nhiệt nhưng giá bán vẫn tăng

Hà Nội

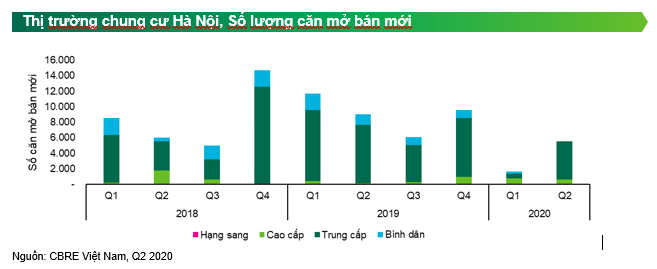

Trong sáu tháng đầu năm 2020, thị trường Hà Nội ghi nhận 7.200 căn mở bán mới, giảm 65% theo năm; trong đó, Q2/2020 ghi nhận 5.600 căn mở bán. Mặc dù nguồn cung mới trong 6 tháng đầu năm 2020 giảm đáng kể so với cùng kỳ năm trước do những gián đoạn của dịch Covid-19, nhưng số lượng căn mở bán trong quý 2 lại gấp hơn 3 lần so với quý trước, phần nào cho thấy sự phục hồi của các hoạt động bán hàng. Theo phân khúc, 88% số căn mở bán mới đến từ phân khúc trung cấp, phần còn lại là các sản phẩm cao cấp.

Doanh số bán hàng tương đối khả quan trong Q2/ 2020, với trên 50% nguồn cung mở bán mới được tiêu thụ. Cũng trong thời điểm này, có tổng cộng 5.100 căn bán được, gấp hơn hai lần lượng căn tiêu thụ ghi nhận ở quý trước. Doanh số bán hàng tăng trở lại trong Q2 cho thấy hoạt động bán hàng tích cực sau giai đoạn kết thúc giãn cách xã hội. Sự đa dạng hóa các kênh bán hàng (kết hợp các kênh bán hàng trực tuyến và các kênh tiếp thị trực tiếp qua các sự kiện bán hàng,…) đã giúp doanh số bán hàng tăng lên trong quý này. Đặc biệt, người mua nhà trong nước là đối tượng được các chủ đầu tư tập trung hướng đến trong giai đoạn này, khi mà việc bán nhà cho người nước ngoài đã bị gián đoạn do các đường bay thương mại quốc tế chưa mở lại.

Giá bán trên thị trường sơ cấp trong Q2 2020 được ghi nhận trung bình ở mức 1.379USD/m2 (chưa bao gồm VAT), tăng 3% theo năm. Do các sản phẩm chung cư trung cấp tại các dự án khu đô thị mới có mức giá chào bán cao hơn theo thời gian (do cơ sở hạ tầng, cảnh quan và tiện ích hoàn thiện hơn), phân khúc này khi nhận mức tăng giá 4% theo năm – mức tăng theo năm cao nhất trong các phân khúc.

Trong năm 2020, nguồn cung chào bán mới dự kiến nằm trong khoảng từ 18.000 – 20.000 căn. Bà Nguyễn Hoài An, Giám đốc CBRE Việt Nam – Chi nhánh Hà Nội cho biết: ”Lượng mở bán mới chậm lại trong năm nay sẽ cho phép doanh số bán bắt kịp nhanh hơn với lượng chào bán mới – vốn thường ở mức cao trong vòng 5 năm trở lại đây”. Số căn bán được trong năm nay dự kiến đạt khoảng 15.000 – 17.000 căn do lượng tiêu thụ khiêm tốn trong nửa đầu năm 2020.

Giá bán sơ cấp dự kiến sẽ không thay đổi nhiều trong nửa cuối năm 2020 do nguồn cung mới vẫn tập trung ở phân khúc trung cấp và mức độ cạnh tranh cao ở phân khúc này sẽ khiến giá bán khó tăng cao.

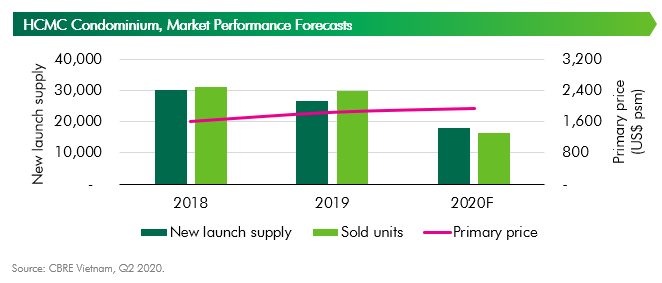

Thành phố Hồ Chí Minh

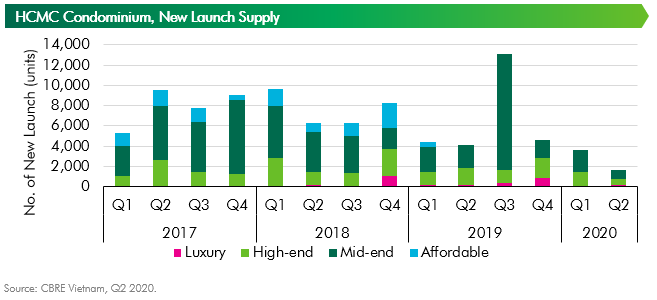

Với lệnh cách ly toàn xã hội trong tháng tư và các tác động của dịch COVID-19, thị trường căn hộ bán tại TP.HCM ghi nhận số căn chào bán thấp kỷ lục trong vòng năm năm qua. Các chủ đầu tư nước ngoài gần như không có sản phẩm chào bán trong nửa đầu năm. Lượng nguồn cung chào bán từ khối ngoại (nhà đầu tư nước ngoài) chỉ chiếm khoảng 10% toàn thị trường so với mức 20% trong các năm trước. Trong Quý 2/2020 có 1.644 căn hộ được chào bán tại bảy dự án, giảm 54% theo quý và 60% so với cùng kỳ năm trước. Tổng cộng nửa đầu năm có 5.250 căn hộ được chào bán ghi nhận mức giảm là 39% so với cùng kỳ năm trước.

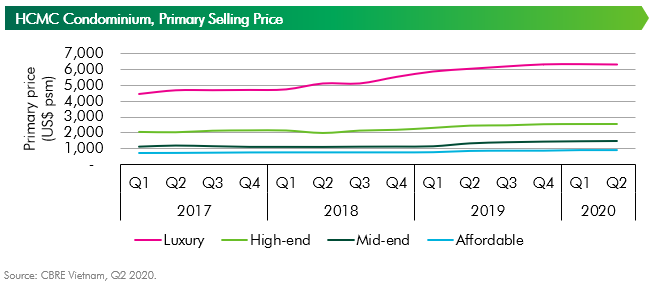

Giá bán trung bình tại thị trường sơ cấp ở mức 1.940 USD/m2, không đổi so với quý trước và tăng 4% so với cùng kỳ năm trước. Mức giá tăng nhẹ 1% theo quý được ghi nhận tại phân khúc trung cấp từ giai đoạn tiếp theo của các dự án mới mở bán trong Quý 1 như Citi Grand và West Gate Park. Phân khúc trung cấp cũng ghi nhận mức tăng giá cao nhất so với cùng kỳ năm trước là 10%. Giá bán tại các phân khúc còn lại không thay đổi theo quý, tuy nhiên mặt bằng giá hiện tại đã cao hơn 4%-6% so với cùng kỳ năm trước.

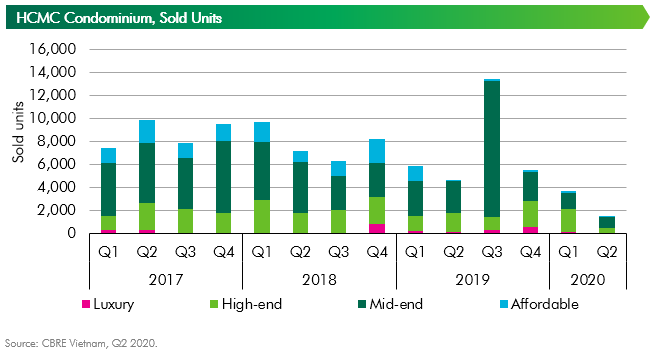

Tỷ lệ tiêu thụ các sản phẩm mới trong Quý 2 đạt khoảng 70%, giảm 10-15 điểm phần trăm so với các quý trước. Mức giá cao và tình hình dịch bệnh trong tháng tư đến giữa tháng năm đã làm giảm lượng quan tâm của người mua giai đoạn này. Trong Quý 2, có 1.581 căn hộ được tiêu thụ, giảm 58% so với quý trước và 66% so với cùng kỳ năm trước.

Xét về tỉ lệ giữa các phân khúc sản phẩm, phân khúc trung cấp tiếp tục dẫn đầu thị trường ở cả nguồn cung và số căn bán được trên toàn thị trường lần lượt là 55% và 61%. Xét về vị trí, thị trường căn hộ tại TP.HCM tiếp tục mở rộng về phía Đông và Nam tập trung tại Quận 2, Quận 7 và Bình Chánh.

Bà Đặng Phương Hằng, Tổng giám đốc Điều hành CBRE Việt Nam nhận định: “Năm 2020 là một năm khó khăn với thị trường nhà ở khi dịch COVID-19 tác động đến tất cả các doanh nghiệp bất động sản trên thị trường. Mặc dù vậy đã có những tín hiệu hồi phục tích cực vào cuối Quý 2. Các chủ đầu tư đang gấp rút lên kế hoạch triển khai các dự án trong khi người mua đang tích cực tìm kiếm các sản phẩm phù hợp với giá hợp lý. Đây sẽ là động lực cho nửa cuối năm sôi động hơn.”

Dự báo cho nửa cuối năm 2020, nguồn cung chào bán sẽ được cải thiện dần và đạt khoảng 18.000 căn cho cả năm, giảm 32% so với năm 2019. Lượng căn hộ này đã tính đến nguồn cung từ các dự án quy mô lớn. Sản phẩm trung cấp tiếp tục chiếm tỷ trọng cao với lượng nhỏ nguồn cung từ phân khúc hạng sang và cao cấp. Về khu vực, phía Đông sẽ tiếp tục là các điểm nóng của thị trường, với nhiều dự án mới tại khu vực Quận 2 và Quận 9.

Giá bán trung bình toàn thị trường được kỳ vọng tăng 5% so với cùng kỳ năm trước. Trong đó phân khúc cao cấp và hạng sang được dự báo sẽ có tốc độ tăng trưởng khoảng 3% so với cùng kỳ năm trước. Các dự án trung cấp dự kiến có mức tăng giá khoảng 5% so với cùng kỳ năm trước do mức giá đã tăng nhanh trong hai quý đầu năm. Lượng giao dịch dự kiến đạt hơn 16.000 căn cho cả năm, giảm 45% so với năm 2019, do tác động của dịch.

Để thích nghi với môi trường mới thị trường cần có các giải pháp linh hoạt hơn. Trước mắt, chủ đầu tư đang thực hiện các phương án hỗ trợ tài chính cho người mua, giãn lịch thanh toán, tăng cường quản lý và vận hành dự án để đảm bảo an toàn cho cư dân. Thêm vào đó, chủ đầu tư cần có các biện pháp hỗ trợ người mua nước ngoài không có mặt tại Việt Nam như nhận bàn giao, quản lý căn hộ và hỗ trợ giao dịch thứ cấp. Trong dài hạn, sn phẩm mới, kế hoạch bán hàng và chiến lược giá cần được nghiên cứu kỹ lưỡng. Đồng thời cần phát triển quỹ đất đa dạng về vị trí ở trong TP.HCM và các tỉnh lân cận.

Tiêu chí phân hạng căn hộ mới của CBRE Việt Nam:

Tiêu chí phân hạng căn hộ mới của CBRE Việt Nam:

- Hạng sang: dự án với giá sơ cấp trung bình trên 4.000 USD/m2

- Cao cấp: dự án với giá sơ cấp trung bình từ 2.000 đến 4.000 USD/m2

- Trung cấp: dự án với giá sơ cấp trung bình từ 1.000 đến 2.000 USD/m2

- Bình dân: dự án với giá sơ cấp trung bình dưới 1.000 USD/m2

II. Văn phòng: Thị trường "ế ẩm" vì giá không tăng nhưng hàng loạt doanh nghiệp trả lại mặt bằng

Hà Nội

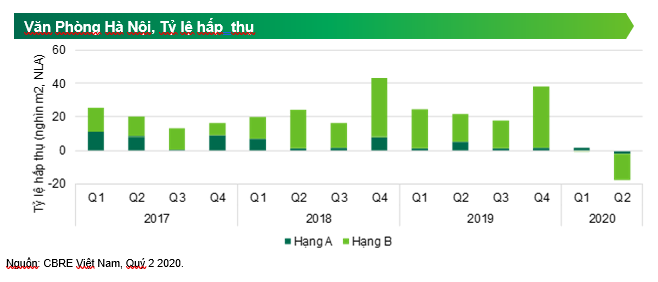

Trong Quý 2 năm 2020, Việt Nam đã thành công trong việc kiềm chế đại dịch COVID-19 và các hoạt động kinh doanh đã trở lại bình thường. Thị trường văn phòng Hà Nội chứng kiến ảnh hưởng từ COVID-19, khi một số khách thuê bắt đầu thu hẹp diện tích văn phòng. Tổng mức hấp thụ của văn phòng Hà Nội trong Quý 2/2020 là khoảng -17.000m2, trong đó chủ yếu là văn phòng Hạng B, với -15.000m2 đổ xuống.

Do nhu cầu thu hẹp của khách thuê, tỷ lệ trống của cả hai hạng mục trên đều đã tăng trong Quý 2/2020. Tỷ lệ trống của văn phòng Hạng A tăng 0,4 điểm phần trăm so với quý trước, lên mức 7,6%, trong khi tỷ lệ trống của văn phòng Hạng B tăng 1,7 điểm phần trăm so với quý trước, lên mức 11,0% tại thời điểm cuối Quý 2/2020.

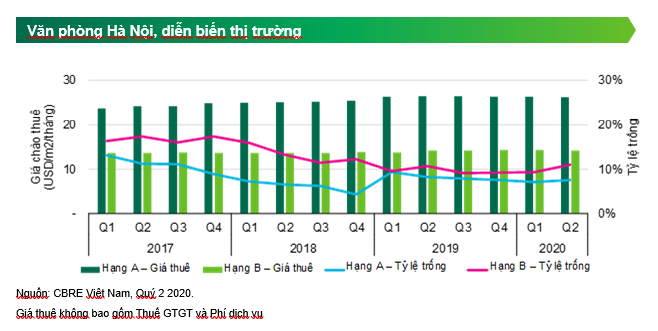

Giá thuê của cả văn phòng Hạng A và Hạng B gần như không thay đổi nhiều so với quý trước. Đến cuối Quý 2 2020, giá thuê trung bình của văn phòng Hạng A là 26,2 USD/m2/tháng, giảm 0,2% theo quý và 0,9% theo năm. Giá thuê trung bình của văn phòng Hạng B ở mức 14,2USD/m2/tháng, giảm 0,9% theo quý và 0,4% theo năm.

Tổng nguồn cung của văn phòng Hà Nội trong Quý 2 2020 vẫn duy trì ở mức 1.380.000 m2 NLA (Diện tích sàn hiệu dụng) do không có thêm dự án mới đi vào hoạt động. Nửa cuối năm 2020 dự kiến sẽ đón thêm các dự án lớn với tổng diện tích mới đạt 160.000 m2.

Trong nửa cuối năm 2020, do ảnh hưởng của COVID-19 và nguồn cung mới lớn, tỷ lệ trống của văn phòng Hà Nội dự kiến sẽ tăng lên mức 15 - 20% ở cả hai Hạng. Sự thay đổi về giá thuê dự kiến sẽ khác nhau giữa các tòa văn phòng, do các chủ nhà cạnh tranh để thu hút khách thuê.

Đại dịch COVID-19 đã để lại những ảnh hưởng lâu dài lên thị trường văn phòng. Theo khảo sát của CBRE trong khu vực Châu Á – Thái Bình Dương, các chiến lược được áp dụng nhiều nhất để phục hồi và duy trì sau đại dịch và trong dài hạn bao gồm việc áp dụng cách làm việc linh hoạt và sử dụng công nghệ hỗ trợ. Các tòa nhà đảm bảo được tiêu chuẩn mới của một văn phòng lành mạnh (Well Building Standard) sẽ hấp dẫn hơn đối với khách thuê.

Thành phố Hồ Chí Minh

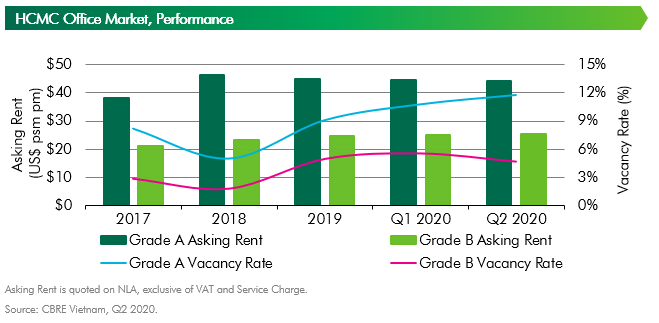

Đại dịch COVID-19 kéo dài và diễn biến phức tạp trên toàn cầu đã khiến cho việc hồi phục kinh tế trở thành một câu hỏi lớn. Nếu như trong Quý 1/2020, thị trường văn phòng vẫn chưa ghi nhận những tác động đáng kể từ COVID-19 thì ở Quý 2, thị trường văn phòng TP.HCM đã chứng kiến những phản ứng nhất định từ khách thuê khi doanh thu của những công ty này đều sụt giảm mạnh trong nửa đầu năm 2020. Trong tình cảnh đó, một số khách thuê đã buộc phải trả lại một phần hoặc toàn bộ mặt bằng văn phòng.

Trong khi thị trường văn phòng TP.HCM trong Q2/2020 không có thêm nguồn cung mới nào (vẫn duy trì tổng diện tích cho thuê ở mức 1.370.814 m2 NLA), thì phần diện tích thuê mới từ năm 2019 và Quý 1/2020 vẫn chưa được thị trường hấp thụ hết. Các toà nhà Hạng A chịu ảnh hưởng nhiều hơn các toà nhà Hạng B. Giá thuê trung bình-Hạng A là 44,4 USD/m2/tháng, giảm 4,9% và tỷ lệ trống tăng 9% so năm trước, đạt 11,8%.

Hiện nay, các khách thuê đang có xu hướng thu hẹp mặt bằng ở tòa nhà hiện tại để chuyển sang các tòa nhà phân khúc thấp hơn, ở vị trí rìa trung tâm hoặc ngoại vi thành phố nhằm tiết kiệm chi phí. Do đó, phân khúc Hạng B vẫn ghi nhận tình hình hoạt động ở mức ổn định, đặc biệt các tòa có mức giá thuê dưới 30 USD/m2/tháng. Trong Quý 2/2020, tỷ lệ trống Hạng B ghi nhận 4,7%, tăng nhẹ 0,4% so với cùng kỳ năm trước. Giá thuê phân khúc này đạt 25,3 USD/m2/tháng, tăng 7,4% so với Quý 2/2019 do có sự gia nhập của một số tòa nhà mới từ những quý trước mà có chất lượng tốt và giá thuê cao hơn mức trung bình toàn thị trường, như Sonatus Building và Friendship Tower.

(Nguồn: Maison Office)

(Nguồn: Maison Office)

Dịch bệnh COVID-19 đã thay đổi xu hướng thuê văn phòng của khách thuê, cụ thể là sau thời gian giãn cách toàn xã hội vào Tháng 3 – 4 vừa qua. Các công ty lần lượt áp dụng chính sách làm việc tại nhà để duy trì hoạt động của doanh nghiệp và họ cũng nhận thấy năng suất làm việc của nhân viên không quá bị ảnh hưởng khi không làm việc tại văn phòng. Nếu như trước đây, nhân viên đều mong muốn được ngồi văn phòng làm việc để đạt hiệu suất cao thì hiện nay, họ có thể linh hoạt hơn về không gian làm việc của mình. Điều này làm cho tiêu chí thuê văn phòng của các công ty cũng trở nên linh hoạt hơn. Vì vậy, việc khách thuê di dời văn phòng ra khu vực ngoài trung tâm không còn quá khó khăn như trước đây. Hiện nay, vài công ty cũng áp dụng chính sách làm việc tại nhà một ngày trong tuần trong thời gian dài hạn, thu hẹp bớt mặt bằng thuê hoặc di dời ra các tòa nhà văn phòng có giá thuê thấp hơn.

Trong Quý 2/2020, phần lớn yêu cầu mà CBRE nhận được là di dời văn phòng (chiếm đến 72% tổng số yêu cầu thuê từ khách hàng), trong đó có một số khách thuê lớn di dời từ tòa nhà Hạng A xuống phân khúc Hạng B hoặc từ Hạng B sang Hạng B có chi phí thuê thấp hơn. Ngoài ra, các hoạt động mở rộng văn phòng (20%) vẫn diễn ra đối với một số ngành không bị ảnh hưởng quá nhiều do dịch như Bảo hiểm, Sức khỏe/Y tế và Bán lẻ/Thương mại điện tử. Bên cạnh đó, các ngành Tài chính/Ngân hàng, và Tài chính công nghệ bắt đầu có động thái thu hẹp diện tích (2%) do những công ty này muốn tái cấu trúc văn phòng làm việc tại nhiều địa điểm khác nhau nhằm tiết kiệm chi phí.

Văn phòng cho thuê "ế ẩm" mùa COVID-19 (Nguồn: VTV)

Văn phòng cho thuê "ế ẩm" mùa COVID-19 (Nguồn: VTV)

Nguồn cung văn phòng mới vẫn được xây dựng và dự kiến khai trương vào cuối năm nay với hơn 70.000 m2 diện tích cho thuê ngoài. Nguồn cung mới chủ yếu sẽ tập trung ở khu vực phía Đông (Bình Thạnh) và phía Nam (Quận 7). Các tòa nhà mới ở TP.HCM cũng đã chủ động điều chỉnh giảm giá chào thuê từ 1 đến 3 USD/m2/tháng so với giá chào hồi Q4/2019 nhằm thu hút khách thuê mới. Mặc dù tình hình phòng chống dịch bệnh tại Việt Nam có phần khả quan hơn trong thời điểm Quý 2/2020, nhưng các nước khác thì vẫn đang đau đầu để chống chọi với COVID-19. Do đó, thị trường văn phòng Việt Nam nói chung và TP.HCM nói riêng cũng sẽ bị ảnh hưởng từ những công ty nước ngoài. Dự kiến vào cuối năm 2020, giá thuê của hai hạng sẽ tiếp tục giảm từ 8%-10% (mức giảm của các nước trong khu vực Châu Á – Thái Bình Dương là từ 8% - 15%) và tỷ lệ trống tăng 7-9% do nguồn cung mới vào thị trường và ảnh hưởng của dịch bệnh.

Theo bà Phạm Ngọc Thiên Thanh, Phó giám đốc CBRE Việt Nam: “Sự thay đổi về yêu cầu và kỳ vọng của khách thuê ngày càng rõ rệt hơn. Chúng tôi dự đoán sẽ còn có nhiều giao dịch thu hẹp hoặc di dời mặt bằng văn phòng vào những tháng cuối năm. Điều này đòi hỏi các chủ nhà cần phải có những biện pháp linh hoạt trong ngắn và dài hạn, thay đổi để phù hợp với xu hướng và nhu cầu của khách thuê. Phía đơn vị vận hành không gian làm việc linh hoạt thì không chỉ nên thận trọng hơn trong việc mở rộng mà còn cần tập trung khai thác tốt các địa điểm hiện hữu bằng những gói hỗ trợ giảm giá thuê, tập trung vào nhiều đối tượng khách hàng, đặc biệt là những doanh nghiệp”.

> Ảnh hưởng của đại dịch Covid-19 lên Influencer Marketing toàn cầu

III. Bán lẻ: Thị trường tăng kéo theo giá thuê tăng, bất chất không có dự án mới nào được thực hiện

Thị trường cho thuê bất động sản toàn cầu dự kiến sẽ tăng từ 1759,8 tỷ đô la vào năm 2019 lên 1787,8 tỷ đô la vào năm 2020 với tốc độ tăng trưởng kép hàng năm (CAGR) là 1,6%. Sự tăng trưởng thấp chủ yếu là do suy thoái kinh tế giữa các quốc gia do sự bùng phát COVID-19 và các biện pháp ngăn chặn nó. Thị trường sau đó dự kiến sẽ phục hồi và tăng trưởng với tốc độ CAGR là 8% từ năm 2021 và đạt 2216,2 tỷ USD vào năm 2023.

Châu Á Thái Bình Dương là khu vực lớn nhất trong thị trường cho thuê bất động sản toàn cầu, chiếm 32% thị trường vào năm 2019, đứng sau đó lần lượt là Tây Âu và Châu Phi.

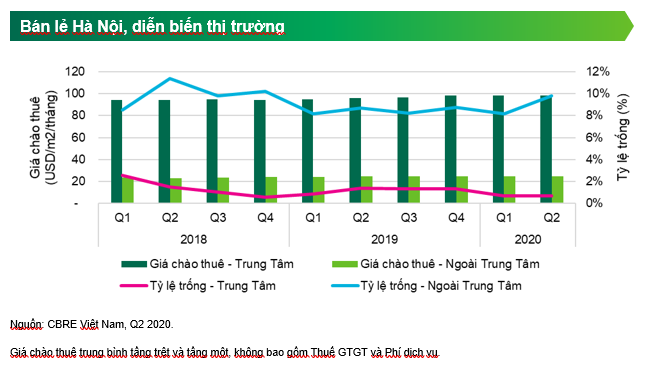

Hà Nội

Sau khi giãn cách xã hội kết thúc vào ngày 23 tháng 4, các doanh nghiệp đã dần quay lại trạng thái làm việc bình thường. Các trung tâm mua sắm cũng đã hoạt động trở lại, tuy nhiên thời gian mở cửa còn hạn chế tại một số dự án. Cả Chủ nhà và Khách thuê vẫn đang rất thận trọng trong hoạt động kinh doanh, các biện pháp quản lý vệ sinh và an toàn vẫn được áp dụng triệt để dù tình hình kiểm soát dịch bệnh tương đối khả quan. (Và sự thận trọng đó là không hề thừa khi dịch bệnh đã có nguy cơ bùng lên lần 2 trong đầu Quý 3/2020)

Về nguồn cung, thị trường Hà Nội không ghi nhận dự án mới nào đi vào hoạt động trong sáu tháng đầu năm 2020. Diện tích sàn bán lẻ cho thuê không đổi ở mức hơn một triệu m2, NLA (diện tích thực cho thuê).

Diễn biến thị trường trong Quý 2/2020 phản ánh một số thay đổi về giá chào thuê và tỷ lệ trống do sự ảnh hưởng từ dịch bệnh. Giá chào thuê mặt bằng ở tầng trệt và tầng một tại khu vực Trung tâm ghi nhận tăng 2,5% so với cùng kỳ và không thay đổi theo quý, đạt 98,1 USD/m2/tháng. Với lợi thế về vị trí và nguồn cung mới hạn chế, khu vực Trung tâm ghi nhận kết quả hoạt động lạc quan hơn so với các cụm bán lẻ khác. Tỷ lệ trống tiếp tục ở mức thấp dưới 1%, giảm 0,7% theo năm và không đổi theo quý.

Ngược lại, hoạt động thị trường tại khu vực Ngoài Trung tâm ghi nhận một số điều chỉnh giảm, do một số dự án, theo quan sát của chúng tôi, đưa ra mức giá chào thuê thấp hơn. Giá chào thuê tầng trệt và tầng một trung bình đạt 24,7 USD/m2/tháng, giảm 0,7% theo năm và 0,5% theo quý. Tỷ lệ trống đạt 9,78%, cao hơn 1,11% theo năm và 1,63% theo quý.

Đại dịch Covid-19 đã khiến cho bối cảnh kinh doanh trở nên đầy thách thức cho các nhà bán lẻ và dẫn đến những thay đổi đáng kể về chiến lược hoạt động của các thương hiệu cho nửa cuối năm 2020. Một khảo sát nhanh gần đây về Thị trường Bán lẻ tại Châu Á – Thái Bình Dương được thực hiện bởi Bộ phận Nghiên cứu CBRE vào Quý 2 năm 2020 cho thấy, 65% đơn vị bán lẻ được khảo sát dự kiến sẽ tạm hoãn việc mở rộng/mở mới. Trong khi đó, những kế hoạch hoạt động trong tương lai sẽ được đánh giá kỹ lưỡng hơn. Một số thương hiệu thuộc các ngành hàng như thời trang và phụ kiện đã báo cáo doanh thu sụt giảm so với năm trước lên tới 30 - 45% tại cả toàn cầu và khu vực Châu Á – Thái Bình Dương, đồng thời thông báo đóng cửa hàng tại nhiều địa điểm. Về bối cảnh trong nước, Việt Nam dự kiến sẽ tạm đóng cửa một số nhà bán lẻ quốc tế mới có doanh thu hạn chế trong năm 2020. Tuy nhiên, thị trường nội địa vẫn được coi là điểm đến hấp dẫn đối với các thương hiệu nước ngoài khi chúng tôi liên tục quan sát được hoạt động mở mới đến từ các công ty lớn như Uniqlo (từ Nhật Bản) và Haidilao (từ Trung Quốc) trong 6 tháng qua.

Uniqlo khai trương cửa hàng tại Hà Nội bất chấp dịch bệnh (Nguồn ảnh: Soha)

Uniqlo khai trương cửa hàng tại Hà Nội bất chấp dịch bệnh (Nguồn ảnh: Soha)

Nguồn cung tương lai vào năm 2020 dự kiến sẽ xấp xỉ 54.000 m2. NLA. Sự bùng phát của dịch Covid-19 đã có tác động nhất định đến việc mở mới của các trung tâm mua sắm cũng như kế hoạch mở rộng kinh doanh của các khách thuê vào năm 2020. Mặc dù vậy, thị trường bán lẻ Hà Nội vẫn dự kiến đón nhận hơn 450,000 m2 NLA trong 3 năm tới, chủ yếu tập trung tại các khu vực Ngoài Trung tâm. Hai dự án TTTM mới Vincom dự kiến đi vào hoạt động (Vincom Megamall Ocean Park và Vincom Megamall Smart City), tận dụng nguồn cầu từ chính hai dự án đại đô thị phía Đông và phía Tây. Bên cạnh các đơn vị lớn nội địa, các tập đoàn bán lẻ nước ngoài cũng ngày càng quan tâm đến thị trường Hà Nội. Aeon Group hiện đang kỳ vọng phê duyệt xây dựng dự án lớn nhất tại Việt Nam – TTTM Aeon Mall Hoàng Mai, sau dự án Aeon Mall Hà Đông (mở cửa vào Q4 2019). Những TTTM có quy mô lớn này được kỳ vọng sẽ có nâng cấp về thiết kế, đa dạng về ngành hàng và tăng trải nghiệm cho khách hàng, từ đó đem lại nhiều lợi ích cho các nhà bán lẻ đang tìm kiếm cơ hội ngoài khu vực Trung Tâm – khu vực hạn chế về quỹ đất cũng như mặt bằng bán lẻ chất lượng. Trong khi khu vực phía Tây & Đống Đa – Ba Đình tiếp tục đóng vai trò là cụm bán lẻ chính của Hà Nội, việc phát triển thêm các dự án mới tại các khu vực khác trên toàn thành phố sẽ giúp tạo ra nhiều điểm mua sắm thay thế.

Dự án TTTM Aeon Mall Hoàng Mai với vốn đầu tư lên đến 280 triệu USD (Nguồn ảnh: ceehome)

Dự án TTTM Aeon Mall Hoàng Mai với vốn đầu tư lên đến 280 triệu USD (Nguồn ảnh: ceehome)

Thành phố Hồ Chí Minh

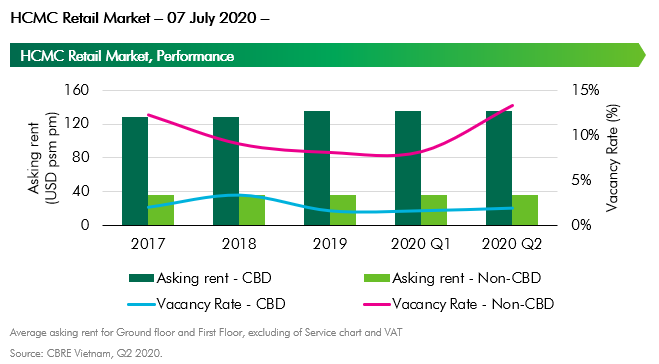

Không có dự án bán lẻ mới trong Quý 2/2020. Tại khu vực Ngoài Trung tâm, dự án Vincom Megamall Thảo Điền mở rộng một phần diện tích hơn 3.000m2 tại khu vực hầm vốn được dùng làm văn phòng trước đây. Tính đến Quý 2/2020, tổng diện tích bán lẻ khu vực TP.HCM không thay đổi nhiều so với giai đoạn cuối năm 2019, ước đạt 1.040.000 m2 diện tích thực thuê.

Tình hình kinh doanh của ngành bán lẻ Việt Nam nói chung và TP.HCM nói riêng đã bắt đầu có những hồi phục tuy nhiên chưa thật sự khởi sắc. Theo thống kê của Google Mobility Index dựa trên định vị, số lượng người đến các Trung tâm thương mại và mua sắm đã hồi phục 80% so với giai đoạn Tháng 1/2020, vốn là tháng mua sắm sầm uất để chuẩn bị cho dịp Tết Nguyên Đán. Tuy nhiên, Thống kê của TP.HCM, tổng doanh thu bán lẻ và dịch vụ trong 6 tháng đầu năm vẫn giảm 4% so với cùng kỳ năm ngoái, trong đó dịch vụ lữ hành giảm mạnh nhất, đến 71% so với cùng kỳ năm ngoái. Tín hiệu tích cực đến từ doanh thu hàng hóa, tăng 10% so với cùng kỳ. Theo thống kê từ CBRE tại một số chuỗi nhà hàng tại Việt Nam, doanh thu trong tháng 6 đã hồi phục 40-70% so với giai đoạn trước dịch, tuy nhiên mức độ hồi phục khác nhau cho các vị trí.

Bà Phạm Ngọc Thiên Thanh - Phó giám đốc, Bộ phận Nghiên cứu và Tư vấn của CBRE Việt Nam nhận xét: “Các khu vực bán lẻ vốn phụ thuộc nhiều về khách du lịch, đặc biệt là khách nước ngoài và dân văn phòng, có mức độ hồi phục chậm hơn do người tiêu dùng thắt chặt chi tiêu và ảnh hưởng kinh tế nói chung lên mức thu nhập của người dân. Ước tính đến hết năm 2020, tâm lý người tiêu dùng vẫn sẽ dè dặt chi tiêu và ưu tiên các mặt hàng thực phẩm, sản phẩm thiết yếu cũng như các sản phẩm về sức khỏe...”

(Nguồn: Internet)

(Nguồn: Internet)

Tại các TTTM, giá chào thuê không thay đổi so với quý trước (Giá chào thuê được CBRE báo cáo không tính đến các ưu đãi, chính sách hỗ trợ ngắn hạn từ chủ đầu tư). So với cùng kỳ năm trước, giá chào thuê trung bình tầng trệt và tầng một của Khu Trung tâm tăng 3,8% và giá chào thuê Khu Ngoài trung tâm giảm 0,9%. Đối với tỷ lệ lấp trống, thị trường ghi nhận mức tăng 0,3 điểm phần trăm tại Khu Trung tâm và tăng 5,4 điểm phần trăm tại Khu Ngoài trung tâm (tương đương 300 m2 cho Khu Trung tâm và 49.000 m2 cho khu Ngoài Trung tâm). Tuy nhiên mức độ tăng, ngoài yếu độ địa lý, còn tùy thuộc vào mô hình bán lẻ. Các TTTM vốn có lưu lượng khách hàng tốt phục hồi nhanh hơn trong khi các dự án có cơ cấu ngành hàng không đa dạng hoặc không phù hợp, tỷ lệ trống có thể cao hơn. Trung bình, mô hình TTTM tăng 4 điểm phần trăm cho tỷ lệ trống, TTTM Tổng hợp tăng nhẹ 0,5 điểm phần trăm và Khối đế bán lẻ tăng mạnh gần 9 điểm phần trăm. Tình hình trả mặt bằng tại các khối đế bán lẻ của chung cư diễn ra nhiều hơn so với TTTM, đặc biệt là các nhóm ngành hàng về ăn uống và thời trang trong nước. Các nhóm khác như Siêu thị, Sức khỏe, cửa hàng tiện lợi vẫn hoạt động bình thường.

Tỷ lệ trống dự kiến sẽ có cải thiện nhẹ trong nửa cuối năm 2020 trong khi giá chào thuê sẽ giữ ở mức hiện tại, đi kèm với các chính sách hỗ trợ giá thuê ngắn hạn đến từ chủ đầu tư. Trước tình hình dịch bệnh chưa được kiểm soát, hầu hết các thương hiệu bán lẻ trên thế giới tạm dừng việc tìm kiếm các mặt bằng thuê mới mà chú trọng hơn về cải thiện tình hình kinh doanh tại các của hàng hiện hữu. Theo thống kê của CBRE Châu Á Thái Bình Dương, hơn 65% nhà bán lẻ trả lời sẽ dừng các hoạt động mở rộng và tập trung hơn vào đánh giá tình hình hoạt động hiện tại. Bên cạnh đó, gần 50% nhà bán lẻ hoãn các hoạt động nghiên cứu mặt bằng mới và 36% muốn cắt giảm chi phí đầu tư vào cửa hàng. Trong Quý 2, Uniqlo mở rộng thêm hai cửa hàng tại TP.HCM và trong Quý 3, thành phố sẽ chào đón thêm MUJI, một thương hiệu mới từ Nhật Bản. Tuy nhiên, đây là những giao dịch từ năm 2019. Ngoài ra, số lượng các thương hiệu mới vào Việt Nam giảm hẳn so với bốn năm trước đây.

(Nguồn: Vietnam Insider)

(Nguồn: Vietnam Insider)

Đi kèm với hình thức giảm số lượng/diện tích cửa hàng là sự nghiêm túc đầu tư vào bán lẻ trực tuyến và bán lẻ đa kênh. Tại Việt Nam, một số thương hiệu đã cho ra đời nền tảng bán lẻ riêng của họ như Starbucks, Maison và sắp tới là ACFC. Các thương hiệu cà phê, ăn uống trung cấp và không thiên về trải nghiệm phát triển mô hình bán lẻ dạng kiot, xe bán tải... như Pizza4P, cà phê Ông Bầu để linh hoạt hơn trong việc tăng cường mức độ phủ sóng. Ở một hướng khác, một vài thương hiệu trong nước có tiềm lực tài chính muốn tận dụng cơ hội thị trường đang hồi phục để mở rộng nhanh hơn nhằm xây dựng một hệ thống có năng lực cạnh tranh cao trong tương lai.

Các dự án tương lai đều trì hoãn ngày khai trương để chờ sự hồi phục từ nhu cầu thuê mặt bằng cũng như tuyến Metro Số 1, dự đoán sẽ đi vào hoạt động trong năm tới. Sự ra đời của tuyến Metro sẽ kéo theo sự thay đổi về mặt bằng giá thuê cho các dự án có kết nối trực tiếp, cơ cấu ngành hàng để phù hợp với đối tượng khách di chuyển và có thể là mô hình bán lẻ dưới lòng đất còn rất mới tại thị trường Việt Nam, cũng như thị trường TP.HCM. Dự đoán từ nay đến hết năm 2020, sẽ không có thêm dự án mới ra đời, ngoài một dự án bán lẻ tại Khu trung tâm có thể sẽ tái khai trương sau hơn hai năm trùng tu. Đây cũng là giai đoạn các tuyến bay quốc tế đến Việt Nam được dự đoán sẽ hoạt động bình thường và kéo theo một lượng khách hàng là khách du lịch.

Kết

Xét một cách công bằng, thị trường bất động sản Việt Nam 6 tháng đầu năm trong cả 3 lĩnh vực là Văn phòng, Bán lẻ và Chung cư không hoàn toàn là tiêu cực, mà vẫn có những tín hiệu khá khả quan. Đó là cả một sự nỗ lực tuyệt vời của các doanh nghiệp bất động sản trong giai đoạn khó khăn vừa qua, cùng với sự giúp sức của Chính phủ và cộng đồng. Các dự báo cho nửa cuối năm 2020 trong đây cuối cùng vẫn chỉ là những dự báo không hề chắc chắn, khi dịch bệnh vẫn đang phát triển theo chiều hướng bất ổn và chưa biết sẽ bao giờ dừng lại. Tuy nhiên, hy vọng rằng, trước khi bước vào cuộc chiến thứ hai, các doanh nghiệp bất động sản đã phần nào rút ra được bài học từ cuộc chiến trước, để vững vàng vượt qua một cách an toàn.

Quý khách hàng có nhu cầu tìm hiểu thêm thông tin về các gói dịch vụ của Admicro có thể liên hệ qua thông tin dưới đây:

- Email: marketingai@admicro.vn

- SĐT: 0914.418.789

- Website: http://www.admicro.vn

- Địa chỉ: Tầng 20, Center Building Hapulico Complex, Số 1 Nguyễn Huy Tưởng

Admicro Online Advertising – All targets in sight

http://www.admicro.vn">http://www.admicro.vnTô Linh - MarketingAI

Theo BCRE

Bình luận của bạn